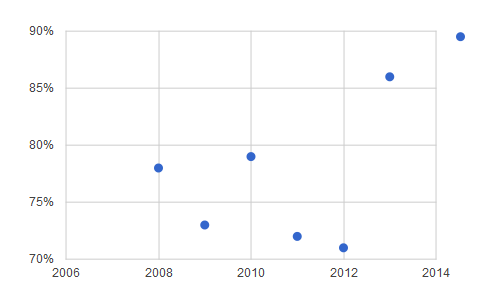

La gestión y finanzas públicas del municipio de La Paz muestran tanto fortalezas como debilidades. Entre las fortalezas se puede contar con un aumento en la transparencia de la gestión, lo que asegura un desempeño limpio en el que el aparato público sirve a la ciudadanía y no a intereses privados. En cambio entre las debilidades hay que tener presente que el desempeño municipal se ha visto ralentizado y se advierte que la ejecución del presupuesto se ha hecho menos dinámica en el último tiempo. Si bien no hay una relación mecánica entre ambos aspectos, hay que notar que, bajo las circunstancias actuales, el uso normado, fiscalizado, no discrecional de recursos públicos es más lento porque implica procesos de toma de decisión transparente. En ese sentido, la menor ejecución de presupuesto es un problema de varios niveles del estado y no hay que dejar de lado el efecto que sobre esto tiene la Ley n. 004 Marcelo Quiroga Santa Cruz.

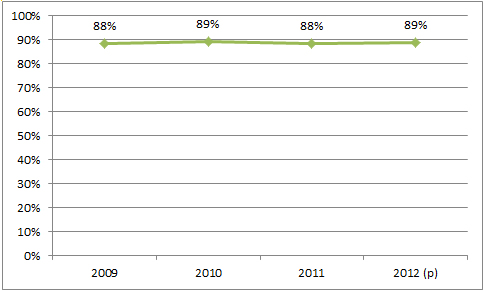

En cuanto a las finanzas del municipio de La Paz hay que destacar que su gasto corriente se ha mantenido a la vez bajo y estable; no se gasta más de 11% del presupuesto en salarios y otros rubros de base, como en algún momento fue el caso. De tal modo, el 89% queda disponible para inversión. Este dinero proviene de dos fuentes: estado central y recursos propios, que mantienen una relación equilibrada. Sin embargo el mayor problema del municipio de La Paz es la amplitud de la evasión fiscal que alcanza, como en el conjunto del país, una cuarta parte o, inclusive, una tercera del universo tributario. Éste es el aspecto más sensible cuando se apunta a consolidar la gestión fiscal.

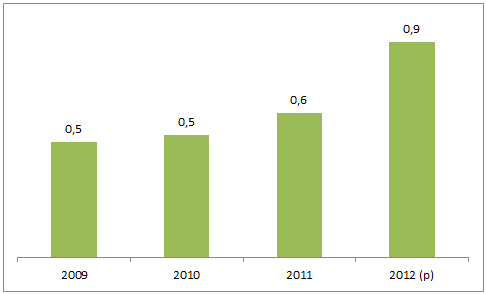

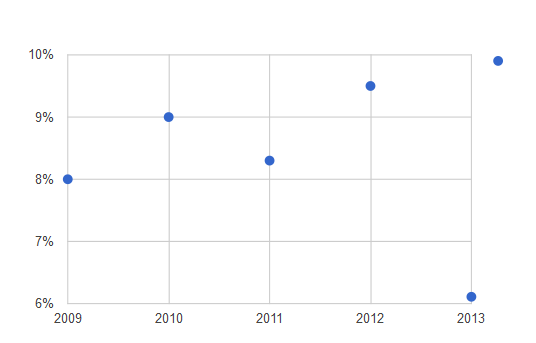

Transparencia

El valor óptimo del índice es de 1,05, por tanto, mientras más cercano esté el resultado del indicador a este valor, se deduce que más transparente es la gestión municipal.

Índice de transparencia

Índice de transparencia

Fuente: Gobierno Autónomo Municipal de La Paz.

Gestión fiscal

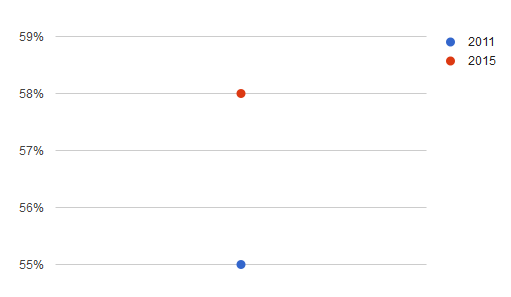

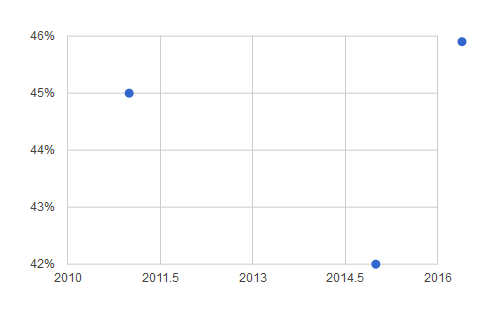

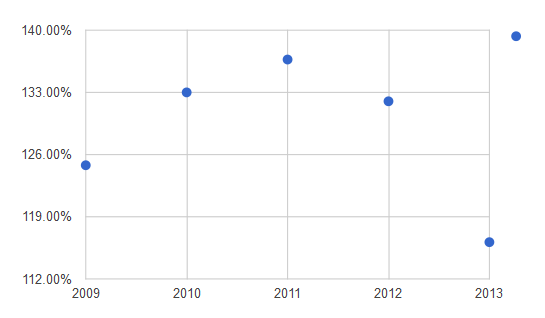

El municipio de La Paz tiene dos fuentes de recursos: por un lado están los recursos que son transferencias del nivel central y por otro lado se tienen los recursos propios, obtenidos a través de impuestos a la población avecindada en el municipio. En 2011 los recursos de La Paz se componían en un 55% de recursos otorgados por el Estado central mientras que 45% provenían de los diferentes impuestos. En 2015 esta situación se vio ligeramente modificada, ya que 58% del dinero provino del Tesoro General de la Nación y consecuentemente se redujo al 42% la participación de recursos propios. En ese sentido hay que notar un leve pero real aumento de la dependencia del municipio respecto del Estado.

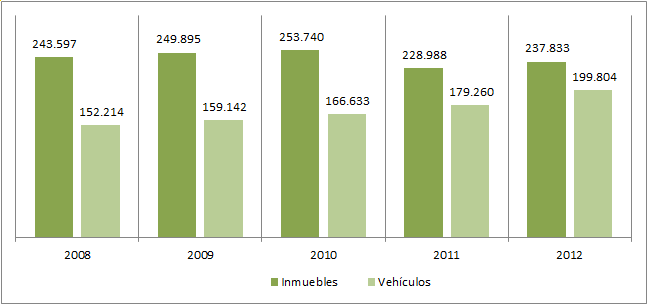

Para entender la generación de recursos propios por parte de la alcaldía hay que tomar en cuenta dos fuentes principales que se constituyen en el potencial tributario: por un lado se tienen los impuestos a los inmuebles y por otro a los automóviles. La base de inmuebles muestra un descenso matizado que bajó de la base más alta en 2010 –253.740 inmuebles– a la más baja de 2012 –237.833–, es decir una pérdida de 7% de inmuebles sujetos a tributos. En cambio la base automotriz ha mantenido un ritmo de crecimiento que ha llevado a que en 2012 hayan 199.804 pasibles de pago. No obstante estas importantes cifras del potencial tributario, en La Paz hay una evasión fiscal alta: el año 2012 los evasores en inmuebles fueron el 24%, mientras que los evasores llegaron casi al 30%. Esta magnitud de evasiones incide y daña la cantidad de recursos con los que dispone la alcaldía.

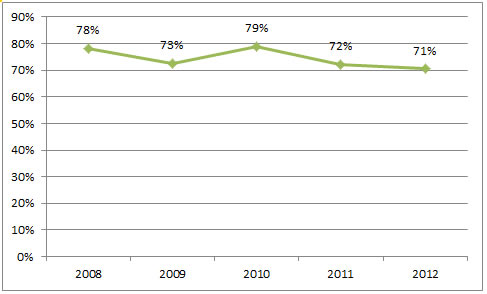

Del presupuesto de la alcaldía un estable 10/11% se usa en gasto corriente mientras que el 89/90% se destina a inversión en diferentes rubros. Notablemente la eficacia de la ejecución presupuestaria ha venido bajando de modo constante en los últimos años, descendiendo 7 puntos en 5 años, que implica que el municipio es menos eficiente en gastar el dinero que tiene.

Dependencia de las transferencias del nivel central (DTRNC)

Este indicador muestra la proporción que significan de los ingresos totales las trasferencias realizadas por el gobierno central.

Fuente: Fundación Jubileo y GAMLP

Fuente: Fundación Jubileo y GAMLP

Cobertura: municipal.

Dependencia de recursos propios (DRP)

Fuente: Fundación Jubileo y GAMLP

Fuente: Fundación Jubileo y GAMLP

Cobertura: Municipal

Universo y potencial tributario

Se refiere al total de personas, jurídicas o naturales, pasibles del pago de tributos municipales en un gestión determinada.

Valor: 437.637

Valor: 437.637

Universo y potencial tributario – Inmuebles: 237.833

Universo y potencial tributario – Vehículos: 199.804

Fuente: Gobierno Autónomo Municipal de La Paz

Gestión: 2012

Cobertura: Municipal de inmuebles y vehículos

Evasión y elusión tributaria

La elusión fiscal es el aprovechamiento de los recursos legales disponibles para conseguir la mínima carga, no pagar los tributos o abaratar los costos tributarios. La evasión fiscal consiste en sustraer la actividad al control fiscal y, por tanto, no pagar impuestos; por lo tanto se configura como una figura delictiva

Valor:

- Evasión y elusión tributaria de inmuebles: 60.715, 24%

- Evasión y elusión tributaria de vehículos: 46.615, 29%

Fuente: Gobierno Autónomo Municipal de La Paz

Gestión: 2009

Cobertura: Municipal de inmuebles y vehículos

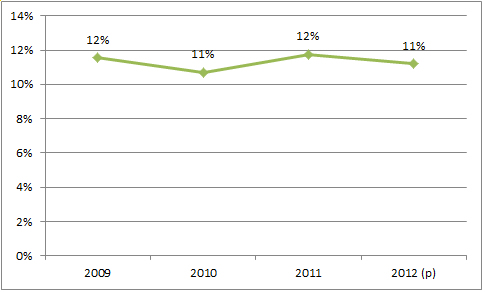

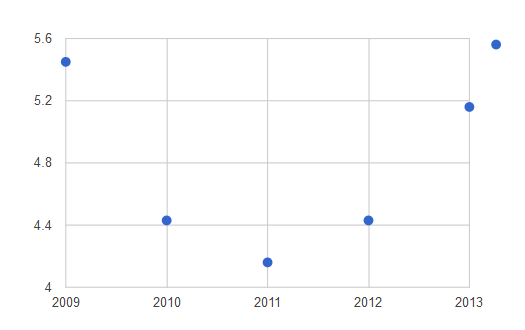

Proporción de los gastos de funcionamiento (PGF)

Este indicador muestra la proporción de los gastos de funcionamiento respecto al total de ingresos del gobierno municipal.

Fuente: Gobierno Autónomo Municipal de La Paz

Fuente: Gobierno Autónomo Municipal de La Paz

Cobertura: Municipal

Interpretación: un elevado valor del PGF indica que una importante proporción de los ingresos del municipio están destinados a cubrir los gastos de funcionamiento. El límite máximo permitido para este indicador es del 25%.

Nota: los datos 2012 son provisionales en tanto el GAMLP los oficialice.

Nivel de inversión respecto del gasto total

Este indicador muestra la proporción de la inversión (PI) ejecutada por el gobierno municipal respecto al total de gastos.

Fuente: Gobierno Autónomo Municipal de La Paz.

Fuente: Gobierno Autónomo Municipal de La Paz.

Cobertura: municipal.

Interpretación: un elevado valor de la PI indica que una importante proporción de los gastos del municipio están destinados a realizar inversiones.

Ejecución presupuestaria (EP)

Este indicador muestra el nivel de ejecución de los recursos presupuestados para una gestión determinada.

Valor: 71%

Valor: 71%

Fuente: Gobierno Autónomo Municipal de La Paz.

Cobertura: municipal.

Interpretación: un elevado valor del EP indica que el Gobierno Municipal tiene elevada capacidad de ejecución de los recursos presupuestados.

Nivel del stock de deuda municipal (NSD) respecto a los ingresos propios

Este indicador relaciona el stock de deuda municipal con los ingresos propios en una gestión determinada.

Liquidez: servicio de la deuda

Sostenibilidad: valor presente de la deuda

Fuente: Gobierno Autónomo Municipal de La Paz

Fuente: Gobierno Autónomo Municipal de La Paz

Cobertura: municipal.

Interpretación: Un elevado valor del NSD significa que la carga financiera del municipio consume una alta proporción de los ingresos propios, lo que pone en riesgo su equilibrio financiero.

Desempeño municipal

Índice de gestión municipal (IGM)

Es una medida que permite conocer la situación de la gestión municipal, agregando los resultados de indicadores seleccionados en cuatro áreas temáticas: servicios, transparencia, administración y finanzas.

Fuente: Gobierno Autónomo Municipal de La Paz

Fuente: Gobierno Autónomo Municipal de La Paz

Cobertura: Municipal

Un valor de 7 implica una gestión buena.

Indicadores

Participación ciudadana

Medio ambiente y hábitat

Vivienda y Servicios

Movilidad urbana

Pobreza y desigualdad

Educación y cultura

Salud

Seguridad ciudadana

Desarrollo económico y local